Pourquoi les termes comptables paraissent souvent compliques

Les termes comptables paraissent souvent compliques parce qu'ils appartiennent a une langue technique propre.

Certains se ressemblent, d'autres ont un sens plus precis qu'en langage courant.

Les 25 termes comptables les plus importants expliques simplement

1. Comptabilite

Definition: la comptabilite est l'enregistrement ordonne des operations. Exemple: Entreprise A enregistre une facture au Client A et un paiement au Fournisseur B. Important car elle cree une vue d'ensemble.

2. Justificatif

Definition: un justificatif documente une operation de maniere tracable. Exemple: Entreprise A conserve un justificatif pour une depense. Important car les operations restent compréhensibles.

3. Compte

Definition: un compte regroupe des operations similaires. Exemple: Entreprise A rassemble plusieurs mouvements bancaires au meme endroit. Important car les elements comparables restent visibles ensemble.

4. Plan comptable

Definition: le plan comptable est la vue structuree des comptes utilises. Exemple: Entreprise A utilise une selection de comptes pour achats, ventes et banque. Important car il apporte de l'ordre.

5. Debit

Definition: le debit est un cote de la comptabilite en partie double. Exemple: une partie d'une operation apparait au debit. Important car il se comprend avec le credit.

6. Credit

Definition: le credit est l'autre cote de la comptabilite en partie double. Exemple: la contrepartie d'une operation apparait au credit. Important car les deux cotes expliquent la logique.

7. Debiteur

Definition: un debiteur est un client avec une creance ouverte. Exemple: Client A a recu une facture mais n'a pas encore paye. Important car les encaissements attendus deviennent visibles.

8. Crediteur

Definition: un crediteur est un fournisseur avec une facture ouverte. Exemple: Fournisseur B a emis une facture encore impayee. Important car les sorties futures deviennent visibles.

9. Creance

Definition: une creance est un droit ouvert a recevoir un paiement. Exemple: Entreprise A attend encore l'argent du Client A. Important car les entrees futures deviennent plus lisibles.

10. Dette

Definition: une dette est une obligation de paiement ouverte. Exemple: Entreprise A doit encore le Montant X au Fournisseur B. Important car les obligations a venir deviennent visibles.

11. Charge

Definition: une charge decrit une consommation economique pendant une periode. Exemple: Entreprise A utilise une prestation du Fournisseur B. Important car elle montre ce qui pese sur l'activite.

12. Produit

Definition: un produit decrit une creation de valeur economique pendant une periode. Exemple: Entreprise A fournit une prestation au Client A. Important car il montre ce qui soutient l'activite.

13. Entree d'argent

Definition: une entree d'argent est un flux entrant. Exemple: Client A paie le Montant X. Important car cela touche la liquidite.

14. Sortie d'argent

Definition: une sortie d'argent est un flux sortant. Exemple: Entreprise A paie le Montant Y au Fournisseur B. Important car elle montre le mouvement d'argent.

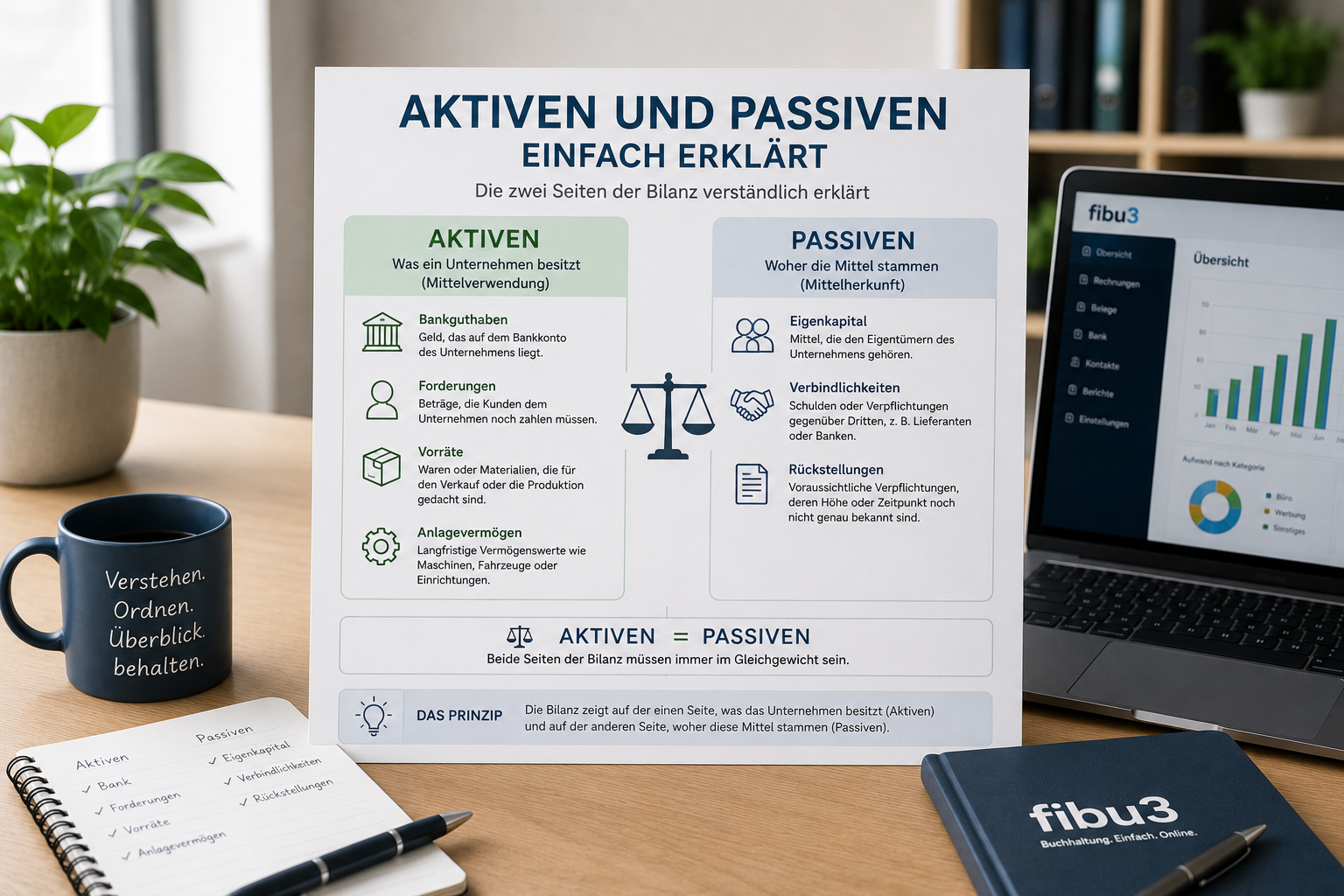

15. Bilan

Definition: le bilan montre la situation financiere a un moment donne. Exemple: Entreprise A y voit ses valeurs et leur financement. Important car il montre la structure.

16. Actifs

Definition: les actifs sont les valeurs de l'entreprise. Exemple: Entreprise A dispose d'avoirs bancaires, de creances ou de moyens de travail. Important car ils montrent ce qui appartient a l'entreprise.

17. Passifs

Definition: les passifs montrent comment les actifs sont finances. Exemple: Entreprise A y presente fonds propres et obligations ouvertes. Important car l'origine du capital devient visible.

18. Fonds propres

Definition: les fonds propres sont le capital attribuable a l'entreprise elle-meme. Exemple: Entreprise A dispose de fonds propres apres apports et resultats. Important car ils decrivent sa base propre.

19. Capitaux etrangers

Definition: les capitaux etrangers proviennent de tiers. Exemple: Entreprise A a des obligations envers des tiers. Important car ils montrent le financement externe.

20. Compte de resultat

Definition: le compte de resultat compare produits et charges d'une periode. Exemple: Entreprise A y voit apports et charges economiques. Important car il explique l'evolution.

21. Immobilisations

Definition: les immobilisations sont des valeurs utilisees a long terme. Exemple: Entreprise A utilise l'Actif B sur plusieurs periodes. Important car elles ne concernent pas seulement le court terme.

22. Actifs circulants

Definition: les actifs circulants sont lies davantage a l'activite courante. Exemple: Entreprise A a des avoirs bancaires ou des creances. Important car ils touchent le quotidien.

23. Amortissement

Definition: l'amortissement montre qu'une valeur perd de son importance avec le temps. Exemple: Entreprise A utilise l'Actif B sur plusieurs periodes. Important car la dimension temporelle devient visible.

24. Liquidite

Definition: la liquidite montre si une entreprise peut payer a temps. Exemple: Entreprise A attend encore des paiements du Client A. Important car elle porte sur l'argent disponible.

25. Rapprochement bancaire

Definition: le rapprochement bancaire compare comptabilite et mouvements bancaires. Exemple: Entreprise A verifie si un paiement du Client A apparait aussi sur le compte. Important car les ecarts deviennent visibles.

Quels termes sont souvent confondus ?

Charge vs. sortie d'argent

La charge est une notion economique, la sortie d'argent un flux monetaire.

Produit vs. entree d'argent

Le produit est une creation de valeur, l'entree d'argent un flux entrant.

Debiteur vs. crediteur

Les debiteurs concernent les clients, les crediteurs les fournisseurs.

Bilan vs. compte de resultat

Le bilan montre un moment, le compte de resultat une periode.

Liquidite vs. benefice

La liquidite renvoie a l'argent disponible, le benefice au succes economique.

Comment fibu3 aide-t-il ?

fibu3 aide a rendre les termes comptables moins abstraits dans la pratique quotidienne.

Cet article sert uniquement a des fins d'information generale.

En bref

Les termes comptables sont la langue de la comptabilite. Comprendre les principaux termes aide a mieux situer operations, documents et rapports.

Sujets lies

Conclusion

Beaucoup de termes comptables sont plus simples qu'ils n'en ont l'air. Comprendre les notions de base rend la comptabilite plus lisible.

Questions frequentes sur les termes comptables

Reponses courtes aux questions courantes sur les principaux termes comptables. Les reponses servent uniquement d'information generale.

Quels termes comptables faut-il connaitre ?

Il est utile de connaitre notamment justificatif, compte, debit, credit, debiteur, crediteur, charge, produit, bilan, compte de resultat, liquidite et rapprochement bancaire.

Quelle est la difference entre charge et sortie d'argent ?

La charge est une notion economique, la sortie d'argent un flux monetaire. Les deux peuvent coincider sans etre identiques.

Quelle est la difference entre produit et entree d'argent ?

Le produit decrit une creation de valeur economique, l'entree d'argent un flux entrant de fonds.

Quelle est la difference entre debiteur et crediteur ?

Les debiteurs concernent les creances clients. Les crediteurs concernent les factures de fournisseurs ou de prestataires.

Que signifient debit et credit ?

Debit et credit sont les deux cotes de la comptabilite en partie double et representent ensemble une operation.

Qu'est-ce qu'un bilan ?

Le bilan montre la situation financiere d'une entreprise a un moment donne.

Qu'est-ce qu'un compte de resultat ?

Le compte de resultat montre les produits et les charges d'une entreprise sur une periode.

Que signifie la liquidite ?

La liquidite decrit si une entreprise peut payer ses obligations courantes a temps.

Qu'est-ce qu'un justificatif ?

Un justificatif documente une operation de maniere tracable et la rend plus compréhensible par la suite.

Pourquoi faire un rapprochement bancaire ?

Le rapprochement bancaire aide a comparer la comptabilite et les mouvements bancaires afin de mieux comprendre leurs liens.

Quel logiciel aide a garder la vue d'ensemble ?

Un logiciel utile relie factures, paiements, documents et comptabilite dans une structure claire.

fibu3 peut-il aider ?

Oui. fibu3 aide a documenter plus clairement les operations et a rendre les termes plus faciles a comprendre dans la pratique.

Solutions fibu3 adaptées

Garder comptabilite, factures et paiements plus faciles a comprendre

Avec fibu3, operations, factures et paiements restent dans une structure claire, ce qui rend les termes comptables plus faciles a comprendre au quotidien.