Les amortissements expliqués simplement

Beaucoup de personnes entendent le mot amortissement et pensent immédiatement à une comptabilité compliquée. En réalité, le principe de base est simple.

Cet article sert uniquement à des fins d'information et de formation. Vous n'avez pas besoin de connaissances préalables. Les exemples utilisent volontairement des rôles généraux et des variables comme montant X, montant Y, bien A et bien B.

L'objectif est d'expliquer ce que signifie la perte de valeur, pourquoi les amortissements apparaissent en comptabilité et pourquoi ils ne correspondent pas à un nouveau paiement.

Qu'est-ce qu'un amortissement ?

Un amortissement décrit, de manière simplifiée, la perte de valeur d'un bien au fil du temps.

Un bien ou un outil de travail est souvent utilisé par une entreprise pendant une période plus longue. Avec le temps, sa valeur évolue en raison de l'usage, du vieillissement, de l'usure ou du progrès technique.

La comptabilité rend cette évolution visible. L'amortissement n'est donc pas une règle obscure, mais une manière de documenter la perte de valeur.

Pourquoi existe-t-il des amortissements ?

Les amortissements existent pour que les biens ne figurent pas en comptabilité comme s'ils conservaient toujours exactement la même valeur.

Si une entreprise utilise un bien sur une durée plus longue, son importance économique évolue avec le temps. L'amortissement aide à documenter cette évolution de manière ordonnée.

La comptabilité devient ainsi plus compréhensible, car les biens sont représentés de façon plus réaliste et les changements restent traçables.

- Les changements de valeur deviennent visibles.

- La comptabilité reste plus facile à suivre.

- Les achats et leur utilisation sont mieux situés.

- La vue d'ensemble des biens devient plus claire.

Qu'est-ce qui est souvent amorti ?

Il s'agit souvent d'achats qu'une entreprise utilise pendant une période plus longue et qu'elle ne consomme ni ne revend pas immédiatement.

L'aperçu suivant montre des catégories typiques. Cet exemple sert uniquement à comprendre le principe de base.

| Categorie | Exemple |

|---|---|

| Outils de travail | Bien A utilise dans l'activité quotidienne sur une plus longue période. |

| Véhicules | Véhicules utilisés pour des déplacements ou missions de l'entreprise. |

| Machines | Machines ou moyens de production servant durablement à l'entreprise. |

| Aménagements | Mobilier, installations ou équipements fixes de l'entreprise. |

| Appareils techniques | Appareils, systèmes ou infrastructure technique pour le travail quotidien. |

| Valeurs immatérielles | Droits d'usage, logiciels ou autres biens non physiques. |

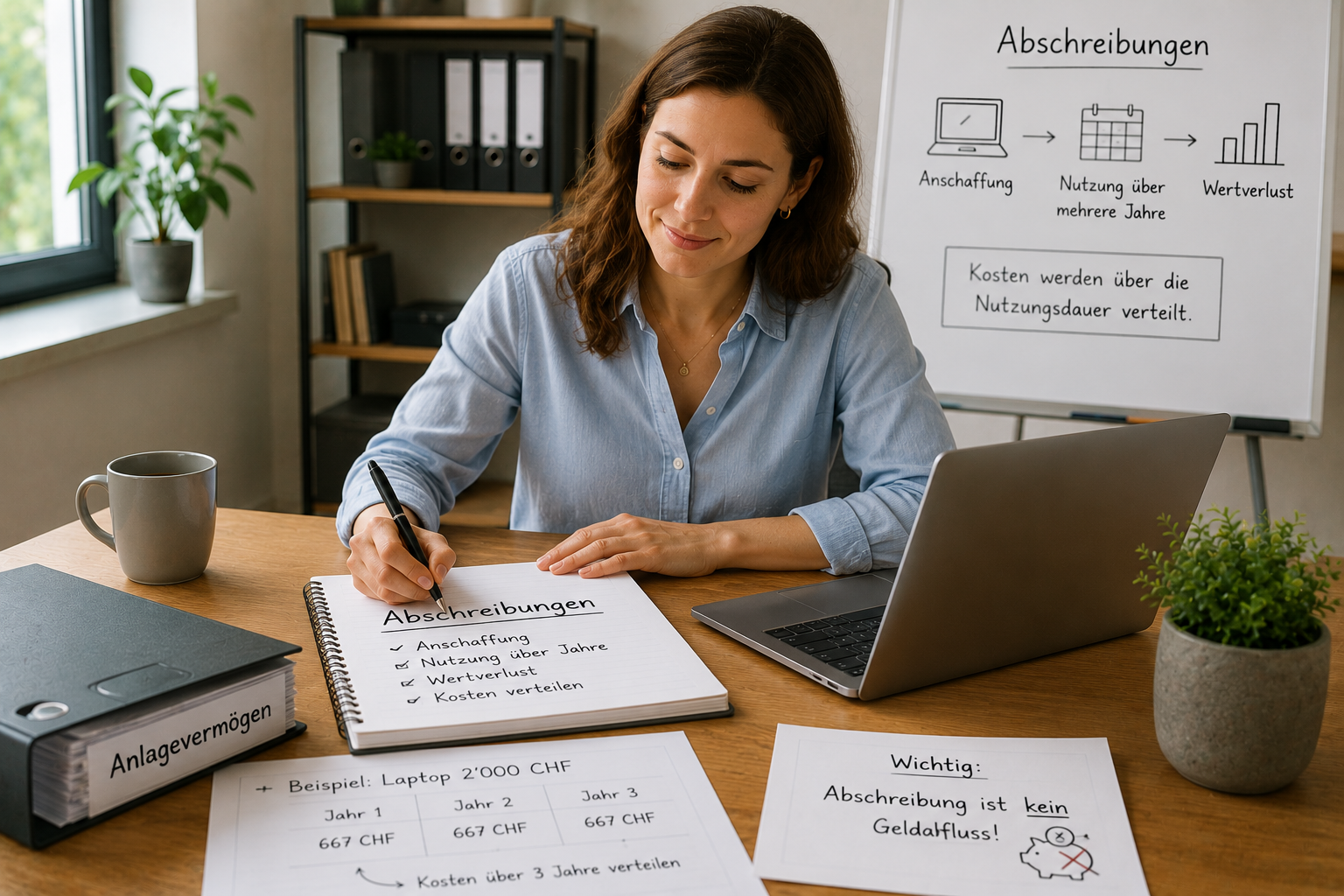

Exemple pratique simple

Une entreprise achète le bien A pour le montant X. Ce bien n'est pas utilisé seulement brièvement, mais reste dans l'entreprise pendant une période plus longue.

La sortie d'argent a lieu lors de l'achat. Ensuite, le bien reste dans l'entreprise et sa valeur évolue avec le temps.

Cette évolution apparaît en comptabilité parce que la perte de valeur ne doit pas rester invisible.

Cet exemple sert uniquement à comprendre le principe de base.

Idée de base

- Une entreprise acquiert le bien A pour le montant X.

- Le bien est utilisé sur une plus longue période.

- Sa valeur évolue avec le temps.

- La comptabilité reflète cette évolution par l'amortissement.

Un amortissement signifie-t-il une sortie d'argent ?

Non. Un amortissement ne signifie pas qu'un nouveau paiement a lieu.

Le paiement et l'amortissement sont deux choses différentes. L'argent sort lors de l'achat. L'amortissement apparaît plus tard en comptabilité parce que la valeur du bien change au fil du temps.

Pour les débutants en comptabilité, c'est le point central : l'amortissement n'est ni une deuxième facture ni un nouveau paiement, mais une représentation comptable de la perte de valeur.

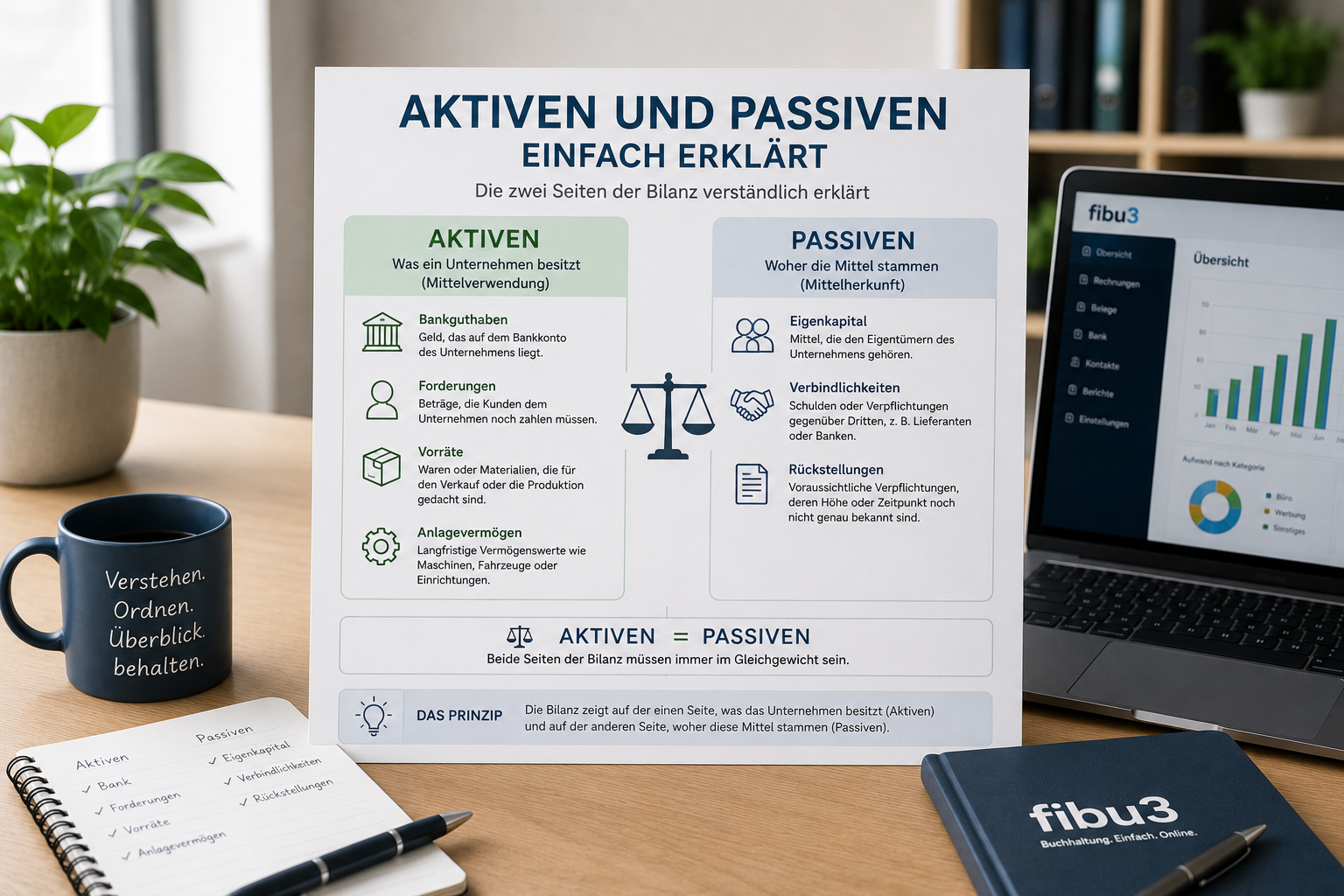

Qu'est-ce que l'actif immobilisé ?

L'actif immobilisé regroupe les biens qu'une entreprise utilise durablement et qu'elle ne détient pas pour une revente directe.

Cela comprend souvent des outils de travail, des aménagements, des appareils techniques ou le bien B qui reste durablement dans l'entreprise.

Expliquer simplement l'actif immobilisé, c'est parler de valeurs qui servent à l'entreprise au lieu de disparaître immédiatement.

Pourquoi les amortissements apparaissent-ils en comptabilité ?

Les amortissements apparaissent en comptabilité parce que celle-ci n'enregistre pas seulement les paiements, mais aussi les changements de valeur des biens.

Si un bien perd de la valeur avec le temps, cette évolution ne doit pas rester cachée. L'amortissement la rend visible.

Cela aide à comprendre comment investissements, utilisation et variation de valeur s'articulent dans l'entreprise.

Malentendus typiques sur les amortissements

Beaucoup de malentendus ne viennent pas de règles compliquées, mais du mélange de plusieurs sujets.

Confondre amortissement et paiement

L'achat provoque la sortie d'argent. L'amortissement décrit ensuite la variation de valeur.

Assimiler amortissement et économie d'impôt

Cet article explique un principe comptable, pas des effets fiscaux individuels.

Traiter chaque perte de valeur de la même manière

Toute évolution n'est pas forcément traitée de façon identique. Le traitement concret peut varier selon la situation.

Confondre actif immobilisé et consommables

Les biens utilisés durablement sont autre chose que des éléments consommés immédiatement.

Comment fibu3 aide-t-il à garder la vue d'ensemble ?

fibu3 aide à documenter clairement les opérations et les investissements.

Dans la pratique, cela signifie enregistrer les acquisitions, garder des écritures traçables, classer les documents et conserver une meilleure vue d'ensemble des biens.

C'est particulièrement utile lorsqu'une entreprise veut non seulement comprendre les changements de valeur, mais aussi les documenter proprement.

En bref - amortissement

Un amortissement décrit simplement la perte de valeur d'un bien au fil du temps. Il montre en comptabilité comment la valeur d'un bien utilisé durablement évolue, sans provoquer un nouveau paiement.

Check-list

Si vous pouvez répondre oui à la plupart de ces questions, vous avez déjà bien compris le principe de base.

- Oui/Non: est-ce que je comprends la différence entre paiement et amortissement ?

- Oui/Non: est-ce que je sais ce qu'est l'actif immobilisé ?

- Oui/Non: est-ce que je documente clairement les investissements ?

- Oui/Non: est-ce que j'ai une vue d'ensemble de mes biens ?

- Oui/Non: est-ce que je comprends pourquoi la perte de valeur apparaît en comptabilité ?

Sujets liés

Si vous comprenez maintenant les amortissements expliqués simplement, ces thèmes constituent une bonne suite.

Conclusion : les amortissements expliqués simplement

Expliquer simplement les amortissements signifie avant tout qu'un bien ne conserve pas exactement la même valeur pour toujours, et que la comptabilité rend cette évolution visible.

Une fois comprise la différence entre paiement et perte de valeur, on saisit beaucoup mieux pourquoi les amortissements apparaissent. Cet article sert d'aide neutre à la compréhension. Le traitement concret peut varier selon la situation.

Questions frequentes sur les amortissements

Reponses courtes aux questions courantes sur les amortissements, la perte de valeur, l'actif immobilise et la comptabilite. Les reponses servent uniquement d'information generale.

Qu'est-ce qu'un amortissement ?

Un amortissement décrit, de manière simplifiée, la perte de valeur d'un bien au fil du temps.

Pourquoi existe-t-il des amortissements ?

Pour que les changements de valeur restent visibles en comptabilité et que les biens ne paraissent pas durablement inchangés.

Que signifie la perte de valeur ?

Cela signifie qu'un bien n'a plus économiquement exactement la même valeur au fil du temps qu'au départ.

Qu'est-ce que l'actif immobilisé ?

L'actif immobilisé regroupe les biens qu'une entreprise utilise durablement et ne détient pas pour une revente directe.

Un amortissement signifie-t-il un paiement ?

Non. Le paiement a lieu lors de l'achat. L'amortissement décrit ensuite l'évolution de la valeur.

Pourquoi les amortissements apparaissent-ils en comptabilité ?

Parce que la comptabilité montre non seulement les paiements, mais aussi les changements de valeur des biens.

Qu'est-ce qui est souvent amorti ?

Il s'agit souvent d'outils de travail, véhicules, machines, aménagements, appareils techniques ou valeurs immatérielles utilisés sur une durée plus longue.

Pourquoi les appareils et machines sont-ils mentionnés ?

Parce que ces achats sont souvent utilisés durablement dans l'entreprise et sont donc typiquement liés à des variations de valeur.

Quelles erreurs sont fréquentes ?

On confond souvent amortissement et paiement, ou bien actif immobilisé et consommables.

Comment garder la vue d'ensemble ?

Une documentation claire, des dossiers ordonnés et une vue régulière des achats et des biens sont utiles.

Quel logiciel aide ?

Un logiciel utile regroupe de manière traçable les acquisitions, les écritures et les documents.

fibu3 peut-il aider ?

Oui. fibu3 aide à documenter clairement les opérations, investissements et documents.

Solutions fibu3 adaptées

Documenter clairement les investissements

Avec fibu3, acquisitions, écritures et documents restent au même endroit pour garder plus facilement la vue d'ensemble.