Ammortamenti spiegati in modo semplice

Molte persone sentono la parola ammortamento e pensano subito a una contabilità complicata. In realtà il principio di base è semplice.

Questo articolo ha solo scopo informativo e formativo. Non servono conoscenze pregresse. Gli esempi usano volutamente ruoli generali e variabili come importo X, importo Y, bene A e bene B.

L'obiettivo è spiegare che cosa significa perdita di valore, perché gli ammortamenti compaiono in contabilità e perché non significano un nuovo pagamento.

Che cos'è un ammortamento?

Un ammortamento descrive, in modo semplificato, la perdita di valore di un bene nel tempo.

Un bene o uno strumento di lavoro viene spesso utilizzato da un'azienda per un periodo più lungo. Col tempo il suo valore cambia a causa dell'uso, dell'invecchiamento, dell'usura o del progresso tecnico.

La contabilità rende visibile questo cambiamento. L'ammortamento non è quindi una regola oscura, ma un modo per documentare la perdita di valore.

Perché esistono gli ammortamenti?

Gli ammortamenti esistono perché i beni non appaiano in contabilità come se mantenessero sempre esattamente lo stesso valore.

Se un'azienda utilizza un bene per un periodo più lungo, il suo significato economico cambia nel tempo. L'ammortamento aiuta a documentare questo sviluppo in modo ordinato.

In questo modo la contabilità diventa più comprensibile, perché i beni vengono rappresentati in modo più realistico e i cambiamenti restano tracciabili.

- Le variazioni di valore diventano visibili.

- La contabilità resta più facile da seguire.

- Acquisti e uso continuativo sono più facili da collocare.

- La panoramica dei beni diventa più chiara.

Che cosa viene spesso ammortizzato?

Di solito si tratta di acquisti che un'azienda utilizza per un periodo più lungo e che non consuma né rivende subito.

La panoramica seguente mostra categorie tipiche. Questo esempio serve soltanto a capire il principio di base.

| Categoria | Esempio |

|---|---|

| Strumenti di lavoro | Bene A utilizzato nell'attività quotidiana per un periodo più lungo. |

| Veicoli | Veicoli usati per spostamenti o impieghi aziendali. |

| Macchine | Macchine o mezzi di produzione che servono l'azienda nel tempo. |

| Arredi | Mobili, allestimenti o attrezzature fisse per l'azienda. |

| Dispositivi tecnici | Dispositivi, impianti o infrastrutture tecniche per il lavoro quotidiano. |

| Valori immateriali | Diritti d'uso, software o altri beni non fisici. |

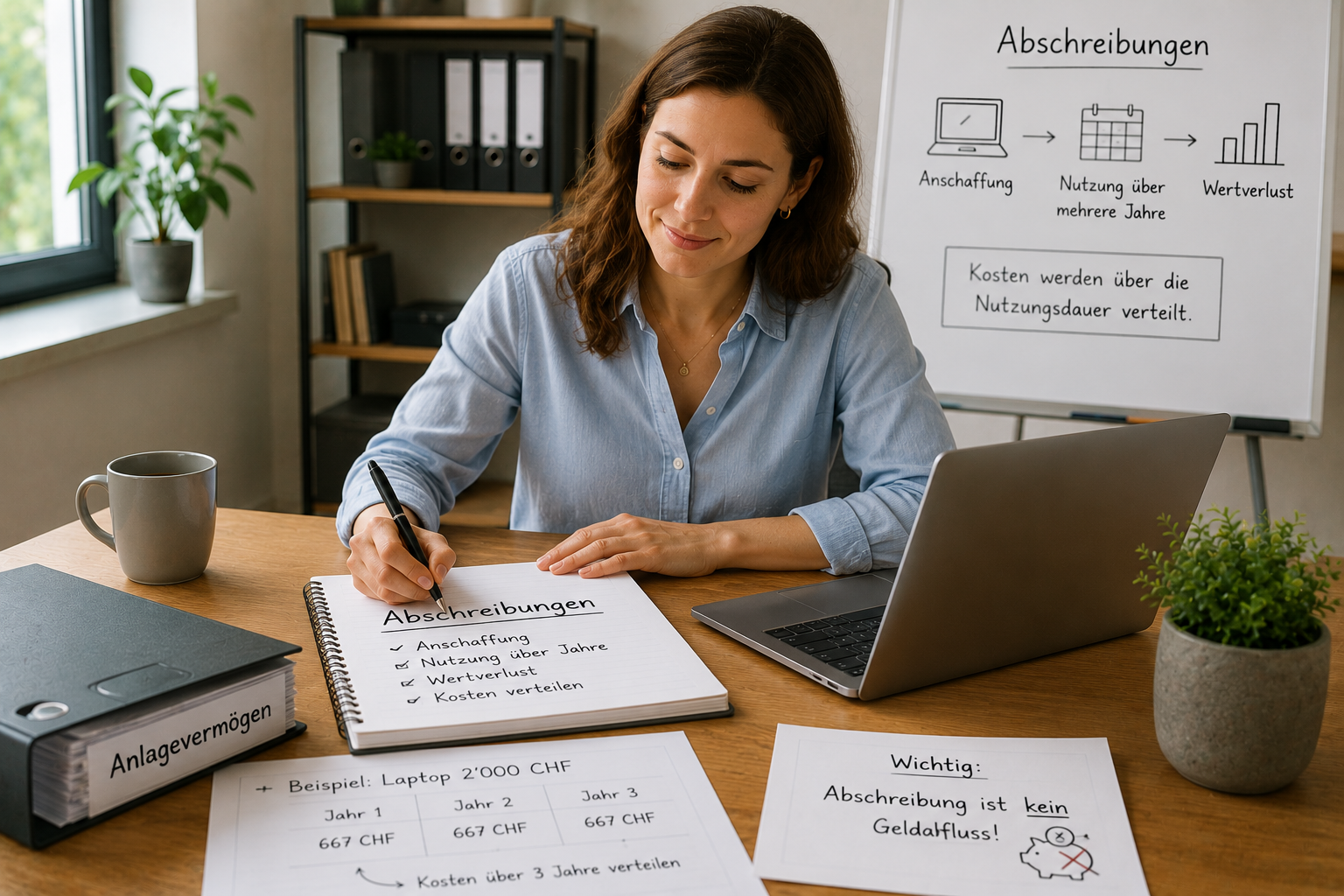

Esempio pratico semplice

Un'azienda acquista il bene A per l'importo X. Il bene non viene usato solo brevemente, ma rimane nell'azienda per un periodo più lungo.

L'uscita di denaro avviene al momento dell'acquisto. In seguito il bene resta nell'azienda e il suo valore cambia nel tempo.

Questo cambiamento compare in contabilità perché la perdita di valore non deve restare invisibile.

Questo esempio serve soltanto a capire il principio di base.

Idea di base

- Un'azienda acquista il bene A per l'importo X.

- Il bene viene utilizzato per un periodo più lungo.

- Il suo valore cambia nel tempo.

- La contabilità riflette questo cambiamento tramite l'ammortamento.

Un ammortamento significa uscita di denaro?

No. Un ammortamento non significa che il denaro venga pagato di nuovo.

Pagamento e ammortamento sono due cose diverse. Il denaro esce quando avviene l'acquisto. L'ammortamento compare più tardi in contabilità perché il bene cambia valore nel tempo.

Per chi inizia con la contabilità, questo è il punto centrale: l'ammortamento non è una seconda fattura e non è un nuovo pagamento, ma una rappresentazione contabile della perdita di valore.

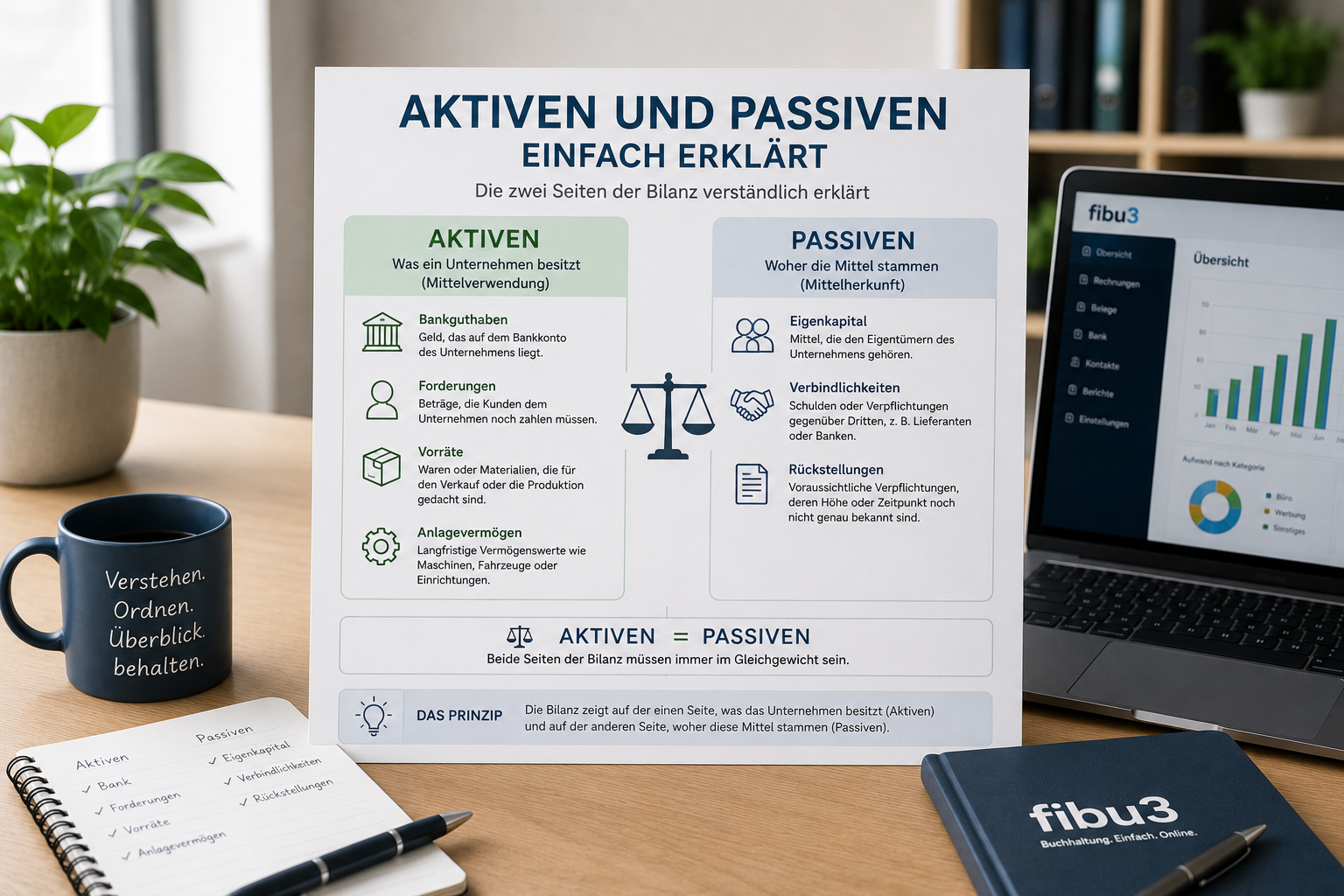

Che cosa sono le immobilizzazioni?

Le immobilizzazioni sono beni che un'azienda utilizza a lungo termine e che non detiene per la rivendita diretta.

Spesso comprendono strumenti di lavoro, arredi, dispositivi tecnici o il bene B che rimane nell'azienda nel tempo.

Immobilizzazioni spiegate in modo semplice significa quindi valori che devono servire l'azienda invece di sparire subito.

Perché gli ammortamenti compaiono in contabilità?

Gli ammortamenti compaiono in contabilità perché la contabilità non registra solo i pagamenti, ma anche i cambiamenti di valore dei beni.

Se un bene perde valore nel tempo, questo sviluppo non dovrebbe restare nascosto. L'ammortamento lo rende visibile.

Questo aiuta a capire come investimenti, utilizzo e variazione di valore si collegano nell'azienda.

Malintesi tipici sugli ammortamenti

Molti malintesi non nascono da regole complicate, ma dal fatto che temi diversi vengono mescolati tra loro.

Confondere ammortamento e pagamento

L'acquisto provoca l'uscita di denaro. L'ammortamento descrive in seguito il cambiamento di valore.

Considerare l'ammortamento come risparmio fiscale

Questo articolo spiega un principio contabile, non effetti fiscali individuali.

Trattare ogni perdita di valore allo stesso modo

Non ogni cambiamento viene registrato automaticamente nello stesso modo. Il trattamento concreto può variare a seconda della situazione.

Confondere immobilizzazioni e materiali di consumo

I beni utilizzati a lungo termine sono qualcosa di diverso dagli elementi consumati immediatamente.

Come aiuta fibu3 a mantenere la panoramica?

fibu3 aiuta a documentare in modo ordinato operazioni aziendali e investimenti.

Nella pratica questo significa registrare gli acquisti, mantenere tracciabili le registrazioni, archiviare ordinatamente i documenti e conservare una migliore panoramica dei beni.

Questo è particolarmente utile quando un'azienda vuole non solo capire i cambiamenti di valore, ma anche documentarli in modo pulito.

In breve - ammortamento

Un ammortamento descrive in modo semplice la perdita di valore di un bene nel tempo. Mostra in contabilità come cambia il valore di un bene utilizzato a lungo, senza provocare una nuova uscita di denaro.

Check-list

Se potete rispondere sì alla maggior parte di queste domande, avete già compreso bene il principio di base.

- Sì/No: capisco la differenza tra pagamento e ammortamento?

- Sì/No: so che cosa sono le immobilizzazioni?

- Sì/No: documento chiaramente gli investimenti?

- Sì/No: ho una panoramica dei miei beni?

- Sì/No: capisco perché la perdita di valore compare in contabilità?

Temi correlati

Se ora avete capito gli ammortamenti spiegati in modo semplice, questi temi sono un buon passo successivo.

Conclusione: ammortamenti spiegati in modo semplice

Spiegare semplicemente gli ammortamenti significa soprattutto capire che un bene non mantiene per sempre esattamente lo stesso valore e che la contabilità rende visibile questo cambiamento.

Una volta compresa la differenza tra pagamento e perdita di valore, diventa molto più chiaro perché gli ammortamenti compaiono. Questo articolo è pensato come aiuto neutrale alla comprensione. Il trattamento concreto può variare a seconda della situazione.

Domande frequenti sugli ammortamenti

Risposte brevi alle domande comuni su ammortamenti, perdita di valore, immobilizzazioni e contabilità. Le risposte servono solo a scopo informativo generale.

Che cos'è un ammortamento?

Un ammortamento descrive, in modo semplificato, la perdita di valore di un bene nel tempo.

Perché esistono gli ammortamenti?

Per rendere visibili in contabilità i cambiamenti di valore dei beni e per evitare che appaiano sempre immutati.

Che cosa significa perdita di valore?

Significa che un bene, col tempo, non ha più economicamente esattamente lo stesso valore iniziale.

Che cosa sono le immobilizzazioni?

Le immobilizzazioni sono beni che un'azienda utilizza a lungo termine e non detiene per la rivendita diretta.

Un ammortamento significa pagamento?

No. Il pagamento avviene al momento dell'acquisto. L'ammortamento descrive in seguito il cambiamento di valore.

Perché gli ammortamenti compaiono in contabilità?

Perché la contabilità mostra non solo i pagamenti, ma anche i cambiamenti di valore dei beni.

Che cosa viene spesso ammortizzato?

Spesso si tratta di strumenti di lavoro, veicoli, macchine, arredi, dispositivi tecnici o valori immateriali utilizzati per un periodo più lungo.

Perché vengono citati dispositivi e macchine?

Perché questi acquisti vengono spesso utilizzati a lungo nell'azienda e sono quindi tipicamente collegati a variazioni di valore.

Quali errori sono frequenti?

Spesso si confondono ammortamento e pagamento oppure immobilizzazioni e materiali di consumo.

Come mantengo la panoramica?

Sono utili una documentazione chiara, documenti ordinati e una panoramica continua di acquisti e beni.

Quale software aiuta?

È utile un software che riunisca in modo tracciabile acquisti, registrazioni contabili e documenti.

fibu3 può aiutare?

Sì. fibu3 aiuta a documentare chiaramente operazioni, investimenti e documenti.

Soluzioni fibu3 adatte

Documentare chiaramente gli investimenti

Con fibu3, acquisti, registrazioni e documenti restano in un unico posto, così le operazioni aziendali sono più facili da seguire.