Abschreibungen einfach erklärt

Viele Menschen hören das Wort Abschreibung und denken sofort an komplizierte Buchhaltung. Dahinter steckt jedoch ein einfaches Grundprinzip.

Dieser Artikel dient ausschliesslich Bildungs- und Informationszwecken. Sie brauchen keine Vorkenntnisse. Die Beispiele unten arbeiten bewusst mit allgemeinen Rollen und mit Variablen wie Betrag X, Betrag Y, Arbeitsmittel A und Anlagegut B.

Es geht darum, verständlich zu zeigen, was mit Wertverlust gemeint ist, warum Abschreibungen in der Buchhaltung auftauchen und weshalb eine Abschreibung nichts mit einer erneuten Zahlung zu tun hat.

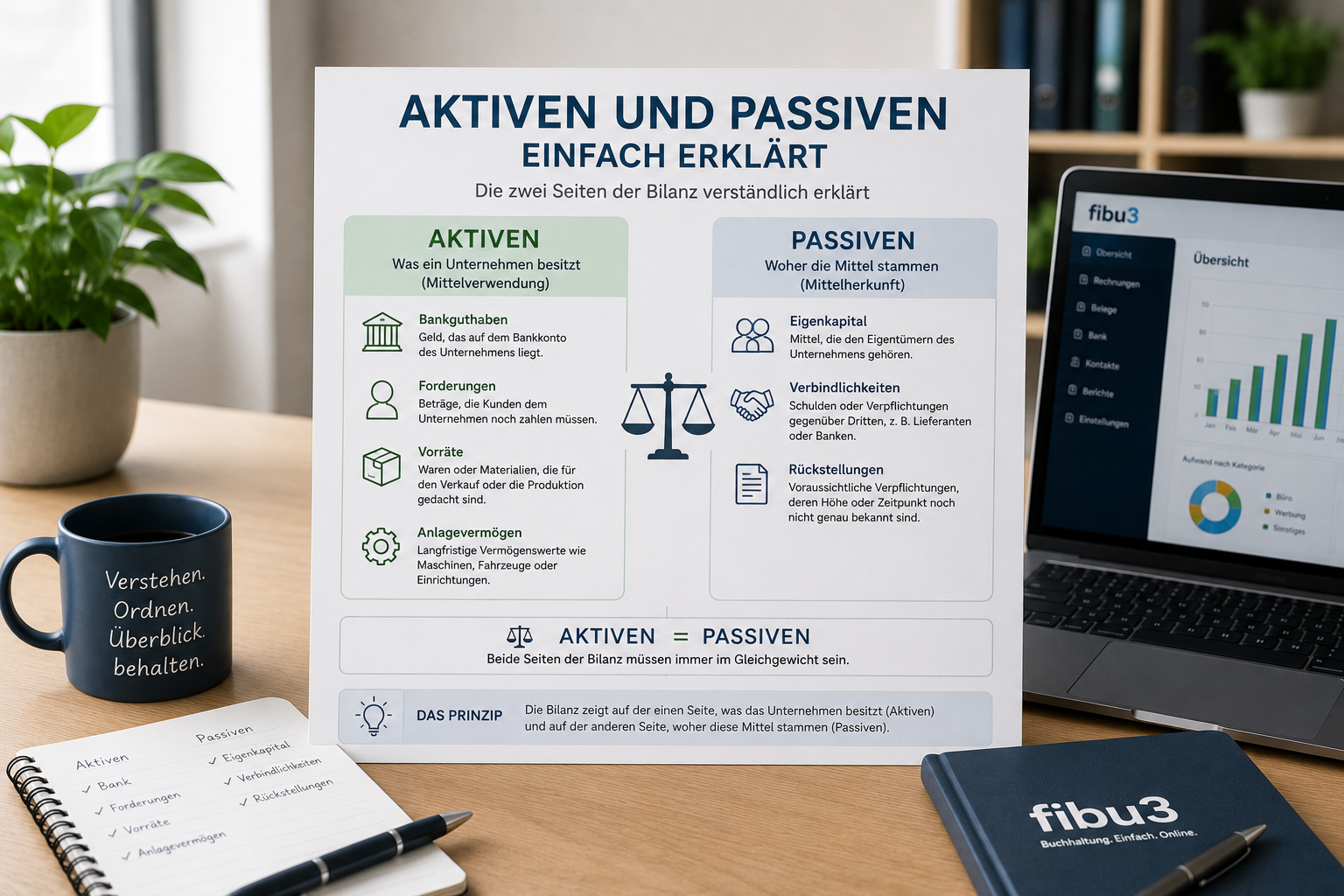

Was ist eine Abschreibung?

Eine Abschreibung beschreibt vereinfacht den Wertverlust eines Vermögenswerts über die Zeit.

Ein Arbeitsmittel oder ein Anlagegut wird in einem Unternehmen oft nicht nur kurz genutzt. Mit der Zeit verändert sich sein Wert, etwa durch Nutzung, Alterung, Abnutzung oder technischen Fortschritt.

Genau diese Veränderung wird in der Buchhaltung sichtbar gemacht. Eine abschreibung buchhaltung ist deshalb keine komplizierte Sonderregel, sondern eine Form, Wertverlust nachvollziehbar abzubilden.

Warum gibt es Abschreibungen?

Abschreibungen gibt es, damit Vermögenswerte in der Buchhaltung nicht dauerhaft so erscheinen, als wären sie immer gleich viel wert.

Wenn ein Unternehmen ein Anlagegut länger nutzt, verändert sich dessen wirtschaftliche Bedeutung mit der Zeit. Abschreibungen helfen dabei, diese Entwicklung geordnet zu dokumentieren.

Dadurch wird die Buchhaltung verständlicher: Vermögenswerte werden realistischer dargestellt und Veränderungen bleiben nachvollziehbar.

- Wertveränderungen werden sichtbar.

- Die Buchhaltung bleibt nachvollziehbarer.

- Anschaffungen und laufende Nutzung werden besser eingeordnet.

- Die Übersicht über Vermögenswerte wird klarer.

Was wird häufig abgeschrieben?

Häufig betroffen sind Anschaffungen, die ein Unternehmen längerfristig nutzt und nicht direkt wieder verbraucht oder weiterverkauft.

Die folgende Übersicht zeigt typische Kategorien. Dieses Beispiel dient ausschliesslich dem Verständnis des Grundprinzips.

| Kategorie | Beispiel |

|---|---|

| Arbeitsmittel | Arbeitsmittel A, das im Geschäftsalltag über längere Zeit genutzt wird. |

| Fahrzeuge | Fahrzeuge, die für betriebliche Fahrten oder Einsätze verwendet werden. |

| Maschinen | Maschinen oder Produktionsmittel, die dem Unternehmen über längere Zeit dienen. |

| Einrichtungen | Möbel, Ausstattungen oder feste Einrichtungen für den Betrieb. |

| Technische Geräte | Geräte, Anlagen oder technische Infrastruktur für die laufende Arbeit. |

| Immaterielle Vermögenswerte | Nutzungsrechte, Software oder andere nicht physische Vermögenswerte. |

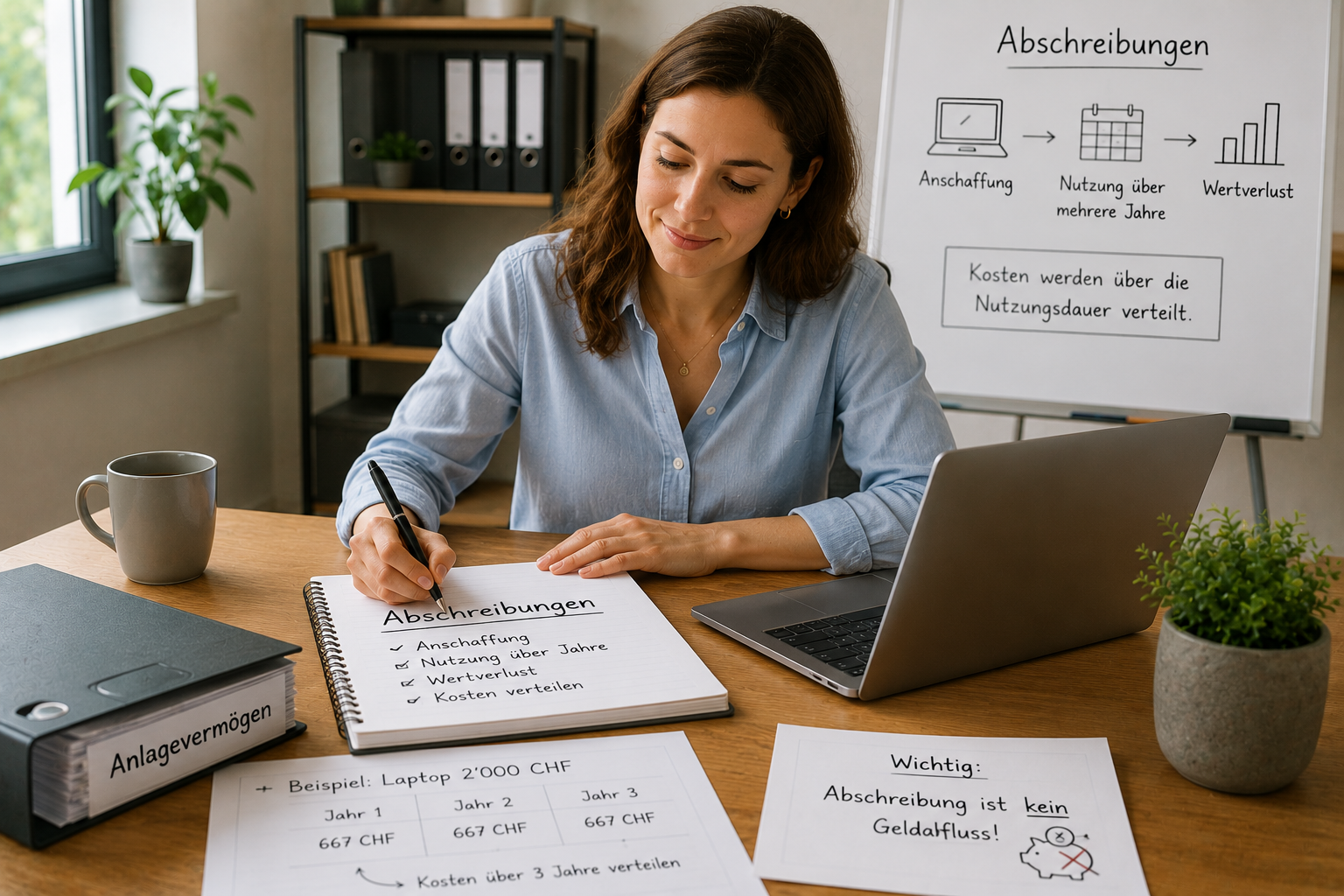

Einfaches Praxisbeispiel

Ein Unternehmen kauft Arbeitsmittel A für Betrag X. Das Arbeitsmittel wird nicht nur kurz eingesetzt, sondern begleitet den Betrieb über längere Zeit.

Der Geldfluss findet beim Kauf statt. Danach bleibt das Arbeitsmittel im Unternehmen und sein Wert verändert sich im Laufe der Nutzung.

In der Buchhaltung taucht diese Veränderung nicht zufällig auf, sondern weil der Wertverlust über die Zeit sichtbar gemacht werden soll.

Dieses Beispiel dient ausschliesslich dem Verständnis des Grundprinzips.

Grundidee

- Ein Unternehmen beschafft Arbeitsmittel A für Betrag X.

- Das Arbeitsmittel wird über längere Zeit genutzt.

- Mit der Zeit verändert sich sein Wert.

- Die Buchhaltung bildet diese Veränderung als Abschreibung ab.

Bedeutet eine Abschreibung einen Geldabfluss?

Nein. Eine Abschreibung bedeutet nicht, dass erneut Geld bezahlt wird.

Die Zahlung und die Abschreibung sind zwei unterschiedliche Vorgänge. Das Geld fliesst beim Kauf oder bei der Anschaffung. Die Abschreibung kommt später in der Buchhaltung vor, weil sich der Wert des Vermögenswerts mit der Zeit verändert.

Gerade für buchhaltung für anfänger ist dieser Punkt zentral: Eine Abschreibung ist keine zweite Rechnung und kein neuer Geldabfluss, sondern eine buchhalterische Darstellung von Wertverlust.

Was ist Anlagevermögen?

Anlagevermögen sind Vermögenswerte, die ein Unternehmen längerfristig nutzt und nicht für den direkten Weiterverkauf bestimmt sind.

Dazu gehören oft Dinge wie Arbeitsmittel, Einrichtungen, technische Geräte oder Anlagegut B, das über längere Zeit im Betrieb bleibt.

Anlagevermögen einfach erklärt bedeutet also: Es geht um Werte, die dem Unternehmen dienen sollen und nicht sofort wieder verschwinden.

Warum erscheinen Abschreibungen in der Buchhaltung?

Abschreibungen erscheinen in der Buchhaltung, weil dort nicht nur Zahlungen, sondern auch Veränderungen von Vermögenswerten sichtbar gemacht werden.

Wenn ein Anlagegut mit der Zeit an Wert verliert, soll dieser Verlauf nicht unsichtbar bleiben. Abschreibungen machen genau diese Entwicklung nachvollziehbar.

So wird klarer, wie sich Investitionen, Nutzung und Wertveränderung im Unternehmen zusammensetzen.

Typische Missverständnisse bei Abschreibungen

Viele Missverständnisse entstehen nicht wegen komplizierter Fachregeln, sondern weil verschiedene Themen miteinander vermischt werden.

Abschreibung mit Zahlung verwechseln

Der Kauf löst den Geldfluss aus. Die Abschreibung beschreibt später die Veränderung des Wertes.

Abschreibung mit Steuerersparnis gleichsetzen

Dieser Artikel erklärt das Grundprinzip der Buchhaltung, nicht individuelle steuerliche Auswirkungen.

Jeden Wertverlust gleich behandeln

Nicht jede Veränderung wird automatisch gleich erfasst. Die konkrete Behandlung kann je nach Situation unterschiedlich sein.

Anlagevermögen und Verbrauchsmaterial verwechseln

Länger genutzte Vermögenswerte sind etwas anderes als Dinge, die sofort verbraucht werden.

Wie hilft fibu3 beim Überblick?

fibu3 hilft dabei, Geschäftsvorfälle und Investitionen übersichtlich zu dokumentieren.

In der Praxis bedeutet das: Anschaffungen erfassen, Buchungen nachvollziehbar halten, Unterlagen geordnet ablegen und eine bessere Übersicht über Vermögenswerte behalten.

Das ist besonders hilfreich, wenn ein Unternehmen Wertveränderungen nicht nur verstehen, sondern auch sauber dokumentieren möchte.

Kurz erklärt - Abschreibung

Eine Abschreibung beschreibt vereinfacht den Wertverlust eines Vermögenswerts über die Zeit. Sie zeigt in der Buchhaltung, wie sich der Wert eines länger genutzten Anlageguts verändert, ohne dass dadurch erneut Geld abfliesst.

Checkliste

Wenn Sie diese Fragen mehrheitlich mit Ja beantworten können, haben Sie das Grundprinzip bereits gut verstanden.

- Ja/Nein: Verstehe ich den Unterschied zwischen Zahlung und Abschreibung?

- Ja/Nein: Weiss ich, was Anlagevermögen ist?

- Ja/Nein: Dokumentiere ich Investitionen nachvollziehbar?

- Ja/Nein: Habe ich einen Überblick über meine Vermögenswerte?

- Ja/Nein: Weiss ich, warum Wertverlust in der Buchhaltung berücksichtigt wird?

Weiterführende Themen

Wenn Sie abschreibungen einfach erklärt verstanden haben, passen diese Themen gut als nächster Schritt.

Fazit: Abschreibungen einfach erklärt

Abschreibungen einfach erklärt bedeutet vor allem: Ein Vermögenswert bleibt nicht dauerhaft gleich viel wert, und diese Veränderung wird in der Buchhaltung sichtbar gemacht.

Wenn Sie den Unterschied zwischen Zahlung und Wertverlust verstehen, wird auch klarer, warum Abschreibungen auftauchen. Dieser Artikel ist als neutrale Bildungshilfe gedacht. Die konkrete Behandlung kann je nach Situation unterschiedlich sein.

Häufige Fragen zu Abschreibungen

Kurze Antworten auf typische Fragen zu Abschreibungen, Wertverlust, Anlagevermögen und Buchhaltung. Die Antworten dienen nur der allgemeinen Information.

Was ist eine Abschreibung?

Eine Abschreibung beschreibt vereinfacht den Wertverlust eines Vermögenswerts über die Zeit.

Warum gibt es Abschreibungen?

Damit Veränderungen von Vermögenswerten in der Buchhaltung nachvollziehbar bleiben und Werte nicht dauerhaft unverändert erscheinen.

Was bedeutet Wertverlust?

Wertverlust bedeutet, dass ein Vermögenswert mit der Zeit wirtschaftlich nicht mehr gleich viel wert ist wie am Anfang.

Was ist Anlagevermögen?

Anlagevermögen sind Vermögenswerte, die ein Unternehmen längerfristig nutzt und nicht für den direkten Weiterverkauf bestimmt sind.

Bedeutet eine Abschreibung eine Zahlung?

Nein. Die Zahlung findet bei der Anschaffung statt. Die Abschreibung beschreibt später die Veränderung des Wertes.

Warum erscheinen Abschreibungen in der Buchhaltung?

Weil die Buchhaltung nicht nur Zahlungen, sondern auch Veränderungen von Vermögenswerten sichtbar macht.

Was wird häufig abgeschrieben?

Häufig geht es um länger genutzte Arbeitsmittel, Fahrzeuge, Maschinen, Einrichtungen, technische Geräte oder immaterielle Vermögenswerte.

Warum werden Geräte und Maschinen erwähnt?

Weil solche Anschaffungen oft über längere Zeit im Unternehmen genutzt werden und deshalb typischerweise mit Wertveränderungen verbunden sind.

Welche Fehler passieren häufig?

Häufig werden Abschreibung und Zahlung verwechselt oder Anlagevermögen und Verbrauchsmaterial nicht sauber unterschieden.

Wie behalte ich den Überblick?

Hilfreich sind eine saubere Dokumentation, geordnete Unterlagen und eine laufende Übersicht über Anschaffungen und Vermögenswerte.

Welche Software hilft?

Hilfreich ist Software, die Anschaffungen, Buchungen und Unterlagen nachvollziehbar zusammenführt.

Kann fibu3 dabei unterstützen?

Ja. fibu3 hilft dabei, Geschäftsvorfälle, Investitionen und Unterlagen übersichtlich zu dokumentieren.

Passende fibu3 Lösungen

Investitionen sauber dokumentieren

Mit fibu3 dokumentieren Sie Anschaffungen, Buchungen und Unterlagen an einem Ort und behalten Geschäftsvorfälle leichter im Überblick.